今日(9月1日)早盘,房地产板块大幅拉升,截止午间收盘,板块指数大涨超3%。同时,个股也掀起涨停潮,渝开发、粤宏远A等个股涨停,其中,京投发展已获2连板。

注:房地产股集体走高(截止9月1日午间收盘)

政策回暖复苏持续,龙头房企脱颖而出

消息面,昨日召开的国常会指出,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款,同时,5年期LPR也于近日超预期下调。东兴证券指出,在“用足用好政策工具箱”的指导下,政策正进入新一轮释放期,纾困力度与需求刺激力度都在进一步加强。各类刺激政策的出台也将更为积极,降低首付、提升公积金贷款额度、放松限购限售以及发放购房补贴等措施都将更加积极的出台。

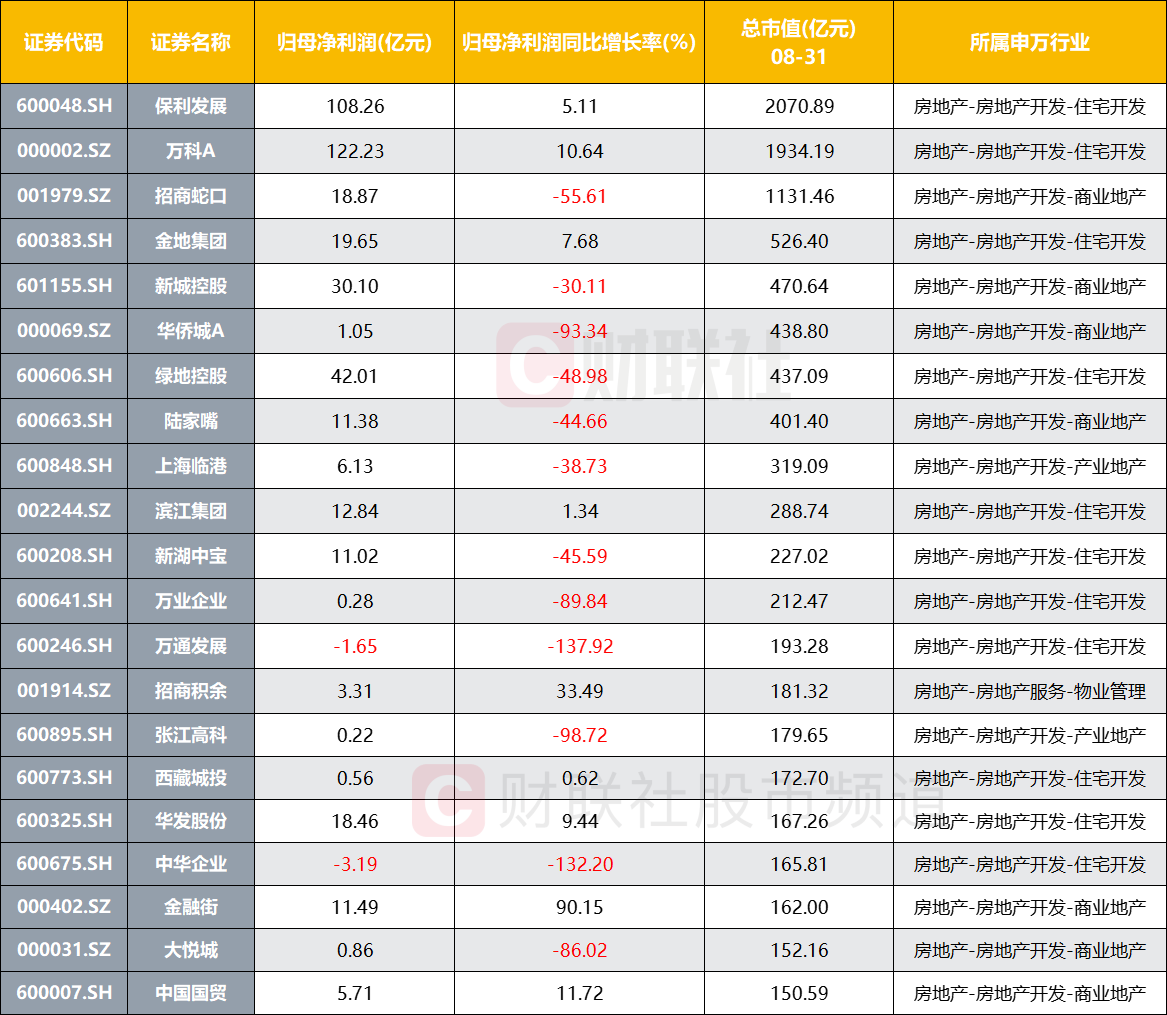

随着房地产市场政策面持续回暖,稳楼市政策成效逐步显现,当前房地产市场整体处在筑底阶段,未来有望逐步企稳。不过,房企目前业绩情况仍然不佳,已披露的中报显示,115家房地产企业中76家上半年实现盈利,盈利率占比达66%,而其中仅有28家业绩归母净利润保持增长。国金证券指出,行业下行计提减值、前期高价地项目结转及限价影响是房企利润下滑的主要原因。

注:总市值超过150亿的房企中报表现

不过,虽然房企整体表现不佳,但部分龙头业绩仍然可观。国信证券认为,当前销售回暖动能仍显不足,基本面再趋悲观,市场将重回政策博弈主线。“保交楼、稳民生”的地产纾困政策的出台,提升了地产股债的“下限”,与此同时需要期待需求端更有力政策推出的效果,销售复苏的节奏与程度决定了地产股债的“上限”。从个股角度,经营稳健、具备优秀品质的房企将更快从行业低谷中脱颖而出。

施工旺季将来临,关注建材股机会

稳地产供需政策陆续落地,作为上游的建材、建筑等地产链也有望联动受益,随着高温夏季临近尾声,基建地产项目将进入传统施工旺季。国海证券指出,今年财政提前发力,地方专项债上半年集中发行,基建项目落地不及预期主因地方财政压力大、资金配套难以跟进,随着疫情恢复、地方压力缓解,下半年基建项目将在资金支持下集中赶工,基建板块仍有较好投资机会。

此前受高温、雨水、限电、房企资金紧张等问题影响,建材市场需求恢复缓慢,相关板块指数近几个月来也未能拉升走强。天风证券认为,传统建材当前短期景气度触底,估值偏低,前期明显跑输大盘,可能都是其当前风险收益比逐渐凸显的因素,随着政策持续加码和基本面演化,传统建材龙头已逐步具备配置价值。而从中长期来看,消费建材龙头中长期成长性逻辑清晰,当前或已具备较好的中长期投资价值。

受益标的方面,华创证券认为,水泥板块:重点推荐海螺水泥,建议关注上峰水泥、华新水泥、青松建化。玻璃板块:重点推荐旗滨集团。玻纤板块:重点推荐中国巨石。消费建材板块:开工端有望和销售同步转好,开工端消费建材景气度有望前置。石膏板重点推荐北新建材;防水行业重点推荐东方雨虹、科顺股份。管材行业重点关注伟星新材、永高股份。五金行业重点关注坚朗五金。涂料行业重点关注三棵树。

(文章来源:财联社)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏