每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

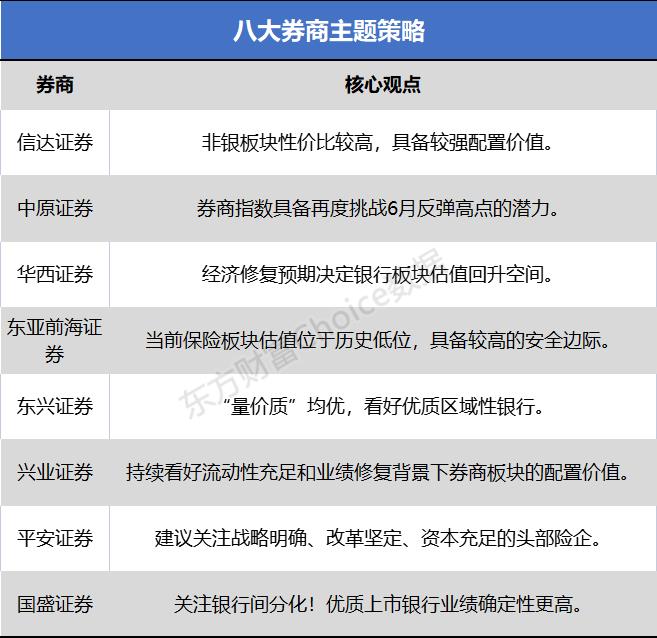

信达证券:非银板块性价比较高具备较强配置价值

我们认为当前时点,对于非银板块性价比较高,具备较强配置价值。我们之前强调券商板块的最佳布局时机是在经济企稳预期逐渐形成和流动性尚未收紧时,政策为催化剂。当前三要素均具备。主线沿着我们之前发布的两篇行业深度报告,一篇是财富管理,一篇是公募基金“影子股”。

对于保险板块,1-7月来看上市险企保费分化,人保、新华和太保同比增加,国寿和平安仍相对承压。我们认为当前代理人数量降幅或有望进一步收窄,但负债端需关注未来保险产品结构调整带来改善。同时财险在车险费改开始后一年半时保费出现向上拐点,人保财险5-7 月单月保费同比增速分别为+8%、+9.5%和+10.4%,单月保费重回两位数增长,头部公司有望凭借对综合成本率的控制迎来业绩改善。

中原证券:券商指数具备再度挑战6月反弹高点的潜力

(1)进入8月以来,各权益类指数依然处于震荡调整的趋势中,行业权益类自营业务的经营难度进一步加大;固收类指数延续强势表现。整体看,行业自营业务仍将较为乐观。(2)虽然各权益类指数出现持续调整,但市场成交保持在万亿以上水平,预计8月行业经纪业务景气度环比将出现小幅回升。(3)在各权益类指数波动率收窄的背景下,两融余额呈现出较强的韧性,预计8月两融业务对上市券商单月经营业绩的边际贡献将进一步收敛。(4)股权融资规模环比出现进一步放量,并接近年内高位,各类债券承销金额环比出现小幅增长,预计8 月行业投行业务总量环比将出现持续回升。(5)综合目前市场各要素的最新变化,预计2022 年8 月上市券商母公司口径单月整体经营业绩将回升至年内的相对高位水平。(6)8月以来券商指数月初延续了调整态势出现快速回落,并接近4 月底低位,随后再度出现明显反弹,并维持横向震荡盘整,板块平均P/B 由月初的1.20 倍以下回升至接近1.30倍,整体表现由弱转强。中短周期内,在经历充分调整后,叠加行业整体经营回归常态,券商指数具备再度挑战6月反弹高点的潜力。积极保持对券商板块的中长期关注,关注上市券商中报的具体情况,关注板块内低估值叠加二季度业绩环比明显改善的中小市值个股。

华西证券:经济修复预期决定银行板块估值回升空间

整体来看,商业银行Q2 的经营情况主要关注几点:1)宽信用助力规模增速进一步上行,同时资产端重定价因素消退以及负债端支撑息差环比降幅趋缓,净利润增速环比下降但整体仍具稳健性;2)不良改善、拨备增厚,预计银行加大不良处置和减值计提力度,风险抵御能力增强;3)板块内部分化体现在,政策驱动下大行扩表增速更快,但息差压力较大,业绩增速微降;股份行扩表相对乏力,但业绩增速仍高于其他类型银行,带动ROA 同比回升;城商行息差企稳、且资产质量改善幅度更大,相应的利润增速回正、改善更显著;农商行规模增速也环比上行,业绩和质量指标相对稳健。

近期稳经济政策加速出台和落地,有助于改善市场预期,目前板块估值处历史底部,较为充分的反映了市场对经济或者行业信用风险的悲观预期,后续在经济企稳预期以及下半年业绩的稳健性驱动下板块估值中枢将向上修复。个股层面继续推荐:招商,宁波,成都,杭州,平安,兴业,无锡,常熟银行等。

东亚前海证券:当前保险板块估值位于历史低位 具备较高的安全边际

对于证券板块,多家券商发布2022 年中报,证券行业整体二季度业绩明显回升。我们从经济及市场情绪的反转预期、流动性、政策及估值四大角度对2014 年的“牛市”前情况进行审视,发现2014 年与当下有诸多相似之处:从经济向好预期看,2014 年与当下各项经济指标表现均相对疲软,经济复苏有望成为主线;从市场风格看:当下与2014 年均处于小盘股短周期末端,大盘股有望实现反扑; 从流动性方面看:当下与2014 年的M2-M1 剪刀差走势相似,M2-社融剪刀差扩大,LPR 下调,流动性宽松预期增强,大量资金有待入市;从政策层面看:当下即将推行的“注册制”以及房地产维稳政策的陆续出台与2014 年融资融券政策及房地产边际放宽政策相似,经济拐点预期逐步重构。不同的是,国外加息节奏及力度或对我国货币政策实施产生一定影响。2014 年的券商行情先于市场经济拐点的到来,当下有望成为配置券商的战略窗口。因此我们建议坚持两条投资路径:1)寻找长期逻辑清晰,财富管理业务凸出的券商;2)寻找特色鲜明,受益于行业β最大的券商。

对于保险板块,负债端:各家险企陆续披露2022 年中报业绩,行业总体仍面临新单业务承压, NBVmargin 下滑的共性问题,预计各险企实现代理人队伍结构优化,完成寿险转型仍需要时间,寿险拐点仍未至。当前保险板块估值位于历史低位,具备较高的安全边际。资产端:LPR 下调影响十年期国债收益率下行,短期内对资产端可能构成投资收益下行的威胁。

东兴证券:“量价质”均优 看好优质区域性银行

“量价质”均优,看好优质区域性银行。从长期来看,优质地区的优质城商行、农商行拥有深耕区域、网点下沉以及当地股东等自身优势,并且长期坚持以中小企业客户和小微客户为战略定位,客户基础逐步夯实下,基本面有望长期向好。

从中短期来看,优质区域性银行信贷业务“量价质”都较为优异,下半年有望延续较高的盈利增长态势。(1)量:尽管受疫情扰动,上半年长三角地区经济复苏、信贷需求修复速度较快,区域内信贷需求相对旺盛。下半年有望延续复苏态势,区域内银行信贷投放压力小,规模扩张确定性强;(2)息差:区域性银行主要服务中小企业,对客户议价能力更强;且按揭贷款占比较低,资产端收益率下行压力较小;叠加负债端存款利率定价改革红利逐步释放,息差收窄幅度有限;(3)质量:长三角区域性银行资产质量指标持续改善,考虑到长三角区域性银行涉房敞口小、小微风控审慎,资产质量有望保持稳健。我们认为在政策继续发力稳增长,经济结构转型背景下,优质区域性银行是盈利确定性最强的细分板块。我们重点推荐杭州银行(新五年规划推动结构优化,资产质量优势显著)、江苏银行(长三角龙头城商行,区位优势及战略定位助力可持续高成长)。

兴业证券:持续看好流动性充足和业绩修复背景下券商板块的配置价值

持续看好流动性充足和业绩修复背景下券商板块的配置价值。市场方面,降息带动流动性保持充裕,7月末行业交易结算资金余额接近2021年高点水平,为股票市场提供充足流动性;政策方面,资本市场发行机制和交易机制改革持续深化,行业经营的政策环境持续向好,全面注册制的政策预期有望提振板块情绪;估值方面,当前券商板块估值处于2012年来底部向上约8-10%分位区间,而行业7 月单月ROE 分位区间达50-60%,估值与盈利错配空间显著,为行业估值修复孕育充足空间。选股方面,聚焦长期具备增长空间和短期具备景气支撑的个股。

平安证券:建议关注战略明确、改革坚定、资本充足的头部险企

长期来看,车险修复趋势明确,建议关注细分板块财险行业的配置机遇。目前寿险转型仍在磨底阶段,7 月新单呈现企稳之势;当前行业估值处于历史底部、机构持仓低位,具备安全边际和配置价值,建议关注战略明确、改革坚定、资本充足的头部险企。

国盛证券:关注银行间分化!优质上市银行业绩确定性更高

展望下半年,需进一步关注银行间分化,其中经济发达区域的优质中小行(特别是优质上市银行)业绩确定性更高:优质资产获取能力较强(规模扩张增速更快)的同时,贷款结构中按揭贷款占比较少、中长期贷款占比较低,息差压力相对较小,再加上过去几年资产质量相对扎实,业绩确定性更强。此外,当前股份行受地产等宏观环境拖累较大,但若未来行业能够企稳,其业绩也会有具底部改善的潜力与弹性。

(文章来源:东方财富研究中心)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏