今日(8月25日)沪深两市全线高开,盘初震荡之后,股指迅速跳水翻绿,伴随着资源股走强,带动沪指回升中翻红,而创业板指相对弱势;午后指数逐步震荡回落,好在尾盘大金融爆发,刺激股指形成翘尾行情。

截至沪深股市全天收盘,沪指上涨0.97%,报3246.25点;深成指微涨0.06%,报12104.03点;创业板指下跌0.44%,报2667.30点。

从盘面上来看,轻指数重个股,大金融护盘,老能源“强者恒强”,局部赚钱效应仍存。行业方面,航运港口、煤炭、燃气、石油、保险、贵金属、证券、航空机场等板块涨幅靠前;天然气、民爆概念、油价相关、券商概念等板块表现突出。

资金面上,人民银行8月25日公告称,为维护银行体系流动性合理充裕,2022年8月25日人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为2.0%,期限为7天。由于今日有20亿元逆回购到期,人民银行今日公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

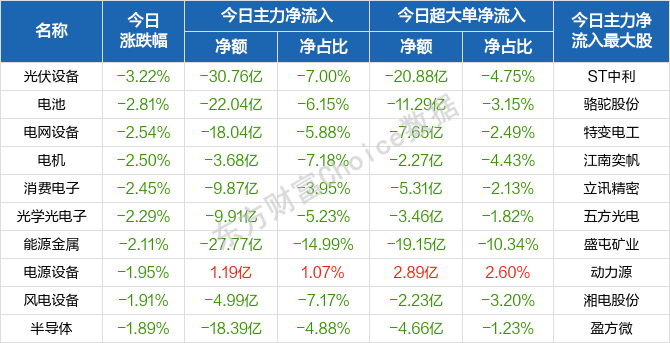

行业板块跌幅榜前十

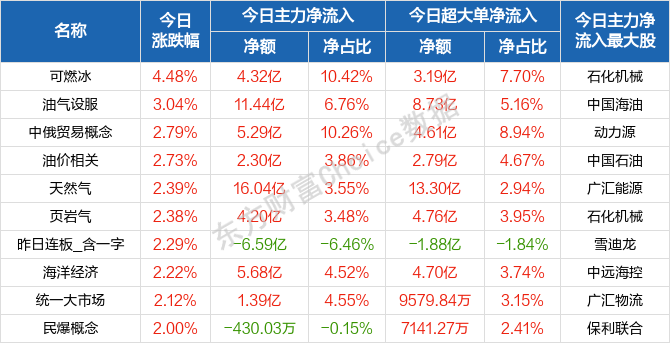

概念板块涨幅榜前十

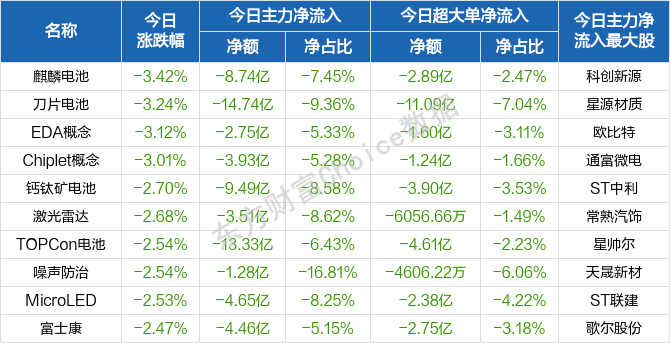

概念板块跌幅榜前十

个股监控

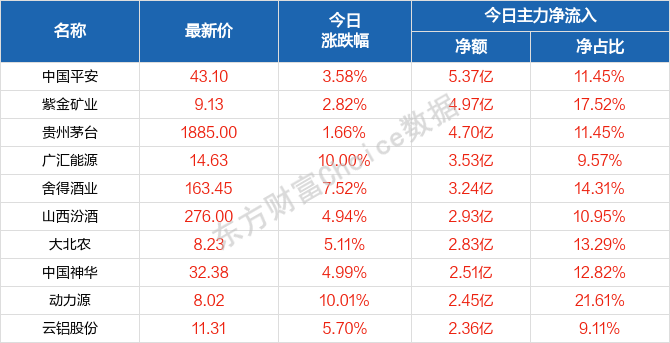

主力净流入前十

主力净流出前十

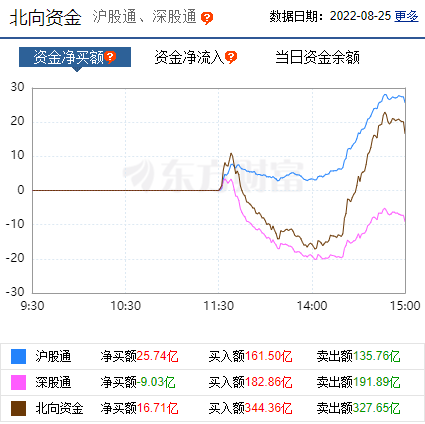

北向资金

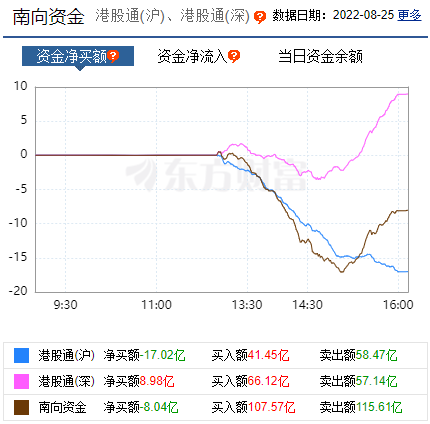

南向资金

消息面

1、据国资小新消息,8月23日,国资委召开中央企业关键核心技术攻关大会。会议强调,中央企业要着眼于加快建设世界一流企业,聚焦提升企业核心竞争力,加强创新资源统筹,加大原创技术投入,不断提升自主创新能力,聚焦“卡脖子”问题取得更多突破性成果,加快打造一批世界一流科技领军企业。

2、据交通运输部网站消息,交通运输部、国家能源局、国家电网有限公司、中国南方电网有限责任公司印发《加快推进公路沿线充电基础设施建设行动方案》。方案要求加强高速公路服务区充电基础设施建设,重大节假日期间预测流量较大的服务区要提前做好应急预案,适当投放移动充电基础设施,满足高峰时段充电需求。

3、国家能源局8月25日消息,国家能源局综合司印发《国家能源局2022年深化“放管服”改革优化营商环境重点任务分工方案》,其中提出,完善市场交易机制,支持分布式发电就近参与市场交易,推动分布式发电参与绿色电力交易。推动建设基于区块链等技术应用的交易平台,研究适应可再生能源微电网、存量地方电网、增量配电网与大电网开展交易的体制机制。

4、据证券时报网称,国家发展改革委等部门关于新时代推进品牌建设的指导意见,目标是到2025年,品牌建设初具成效,品牌对产业提升、区域经济发展、一流企业创建的引领作用更加凸显,基本形成层次分明、优势互补、影响力创新力显著增强的品牌体系,品牌建设促进机制和支撑体系更加健全,培育一批品牌管理科学规范、竞争力不断提升的一流品牌企业,形成一批影响力大、带动作用强的产业品牌、区域品牌,中国品牌世界共享取得明显实效,人民群众对中国品牌的满意度进一步提高。

机构观点

对于当前行情,华鑫证券指出,随着中报落地,业绩扰动逐渐消退。但美国经济数据开始回落,鹰派底气不足,汇率影响有限。国内经济弱复苏叠加充裕的流动性可为A 股托底,成长板块机会犹存,只是前期过度拥挤的极致小盘成长行情恐难以为继。

该机构进一步分析,市场风格趋于均衡,关注三条主线:第一,仍以对冲业绩下行风险为主,建议关注业绩确定性较高的行业,如煤炭、火电、电力设备、家用电器、汽车等盈利预期强劲的行业;第二,受益于LPR 降息和稳地产的地产链和非银金融;第三,猪周期和极端天气影响下,养殖业和种植业供需矛盾或将显现。

国盛证券此前指出,宏观流动性状况有望迎来边际改善,从大级别来看A股尚属低位,短期的快速调整不改震荡向上的格局。汽车、“风光储锂”等高景气度赛道,前期资金介入较深,整体仍在有序轮动,指数存在支撑。8月底中报密集披露,资金为追求“确定性”将锚定企业的业绩,中报行情可以挖掘。种子是“农业芯片”,事关国家安全,看好种业题材;9月需求攀升,猪价有望持续回升,核心猪企值得关注。

民生证券表示,过去一段时间宏观经济的担忧让过去投资者选择拥挤交易在看似安全的地方,当下中国宏观波动率正在放大。海外的衰退交易正在告一段落,通胀粘性正在被重新定价,而国内的能源时空短缺也将催化本就亟待被重估的传统能源以及链条产业的产能价值。

当下,鉴于老能源正成为全球交易的关注点,我们推荐:(1)动力煤、油气和电力,而工业金属(铝、铜)在需求预期修复中的弹性不应该被忽视,看好老能源的空间错配(油运)以及黄金。(2)对中国需求预期修复可以关注:房地产、白酒、纯碱。(3)成长领域关注通胀下的解决路径:国防军工、元宇宙。

(文章来源:东方财富研究中心)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏