上市五年的A股瓷砖龙头蒙娜丽莎,今年一季报首次报亏,而半年报亏损急剧扩大。

8月24日晚公司公告,2022年上半年营业收入约29.25亿元,同比减少5.06%;归属于上市公司股东的净利润亏损约4.88亿元,而一季度亏损额仅7400万元。

亏损扩大主要原因是对房地产客户大比例计提坏账损失。

中报显示,公司对融创、金科、世茂等11家出险房企计提了约6.65亿元的减值损失,单家应收款的计提比例从30%到100%不等。公司目前最新市值约56亿元,今年以来跌幅高达53%,而与两年前的高点相比跌幅则达到73%。

三因素影响业绩

资产负债表未恶化

蒙娜丽莎称,2022年上半年影响经营业绩的主要因素有三方面。

一是国内疫情反复,公司延续经销渠道下沉策略,积极开拓空白市场,经销业务销售收入 16.4亿元,同比增长7.31%。但部分房地产客户信用风险增加,预期违约风险扩大,基于风险防控,公司采取谨慎策略,主动收缩部分风险较大的房地产客户的订单,工程战略业务销售收入12.53亿元,同比下降15.56%,导致公司整体营业收入略有下降。

二是受房地产行业下行和调控的影响,部分房地产企业资金流动性出现问题,公开债务违约的房地产企业陆续增加,预期违约风险扩大,本报告期公司应收账款和应收票据逾期显著增加。公司管理层对部分房地产客户截至2022年6月30日应收款项的可回收性进行分析评估,认为减值迹象明显,本报告期计提相应信用减值损失约5.11亿元。

三是报告期内,能源及部分原材料价格仍上涨并持续在高位运行,对公司盈利造成影响。

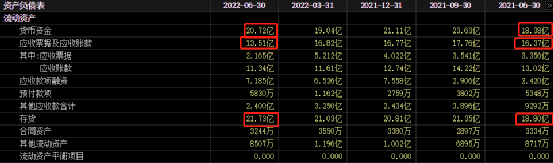

中国基金报记者注意到,虽然公司净利润巨亏,但资产质量和负债端并没有明显恶化,经营性现金流量也保持正常。

资产端来看,公司货币资金仍有20.72亿元,同比还略有上升,应收票据和应收账款同比还有所下降。存货则有所上升,从18.8亿元来到21.73亿,但上升速度可控。

负债端来看,“短期借款”和“应付票据和应付账款”同比均有所下降,幅度约十几个百分点。“一年内到期的非流动负债”金额较小,仅2.27亿元;长期借款14.9亿元,同比只增加2亿元。另外,公司新增10.02亿的应付债券,但主要是去年发行的可转债,到期转股的话并不会增加债务压力。

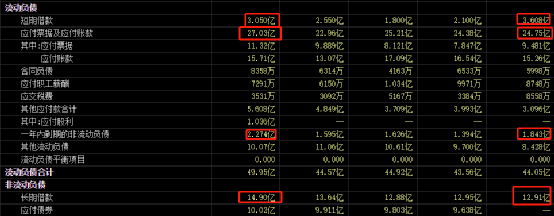

公司现金流量表也整体健康,2022年上半年经营活动产生的现金流量净额系2.02亿元,同比增加约两成。

应收款计提比例飙升

恒大全额计提融创计提80%

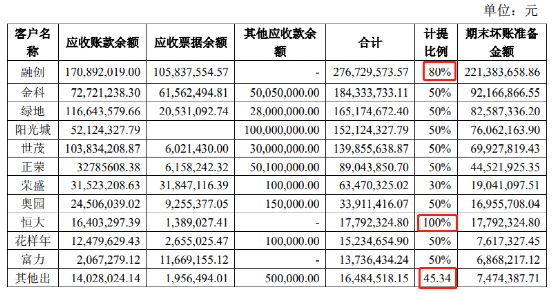

2022 年上半年,随着公开债务违约的房地产企业陆续增加,公司应收账款和应收票据逾期显著增加。公司对部分房地产客户的应收账款、应收票据、其他应收款等债权进行信用减值损失单项计提。

整体来看,专项计提涉及11家暴雷房企,包括融创、金科、绿地、阳光城、世茂、正荣、荣盛、奥园、恒大、花样年、富力。上述房企应收款项净额最大的是融创,达到2.77亿元,另外金科、绿地、阳光城、世茂的金额也超过了1亿,11家合计约11.5亿元。

计提比例上,从30%到100%不等,其中恒大100%计提,融创按80%计提,荣盛则按30%计提,其余8家均按50%计提。这样,11家合计计提减值损失约6.65亿元。

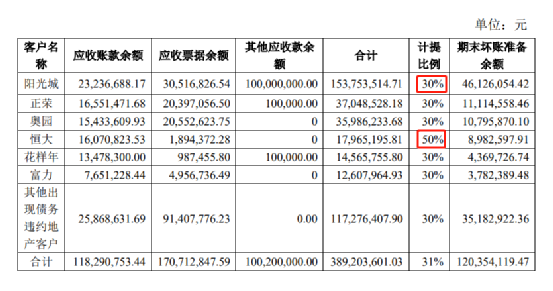

中国基金报记者注意到,2021年年报时蒙娜丽莎也对一批出险房企进行过专项减值计提,但涉及金额不到4亿元,计提的减值仅1亿出头,计提的比例也不高(恒大按50%,其余按30%计提)。显然,2022年半年报不管是涉及房企范围、金额和计提比例均成倍增长。

不少网友担心公司周四股价表现,“真是底裤都亏没了”“就怕跌停”走不了。

不过,公司实际上对中报业绩做过预告,市场已经有预期。

蒙娜丽莎截至2022年6月30日最新股东户数2.75万户,连续两个季度增加。

公开资料显示,蒙娜丽莎约98%的主营业务收入来自建筑陶瓷,已发展成为行业一线品牌,是中国陶瓷工业协会副理事长单位,中国建筑卫生陶瓷协会副会长单位,全国建筑卫生陶瓷标准化技术委员会副主任单位,获得中国质量奖提名奖,是杭州亚运会官方建筑陶瓷供应商。

(文章来源:中国基金报)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏