今日(8月24日)沪深两市全线高开,开盘后股指迅速震荡走弱,并且加速跳水盘中毫无反攻之力,午后指数进一步走低,全天呈现脉冲式下行格局,弱势一览无遗。

截至沪深股市全天收盘,沪指下跌1.86%,报3215.20点;深成指下跌2.88%,报12096.39点;创业板指下跌3.64%,报2679.05点。

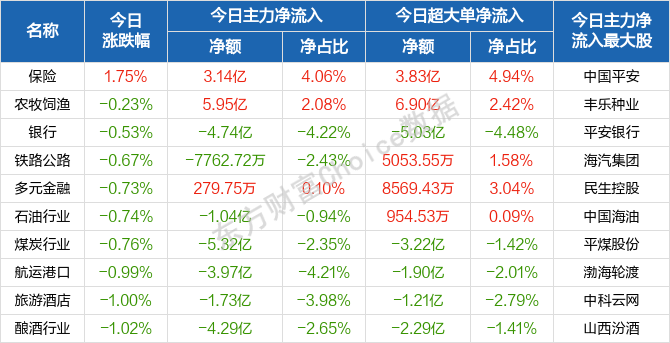

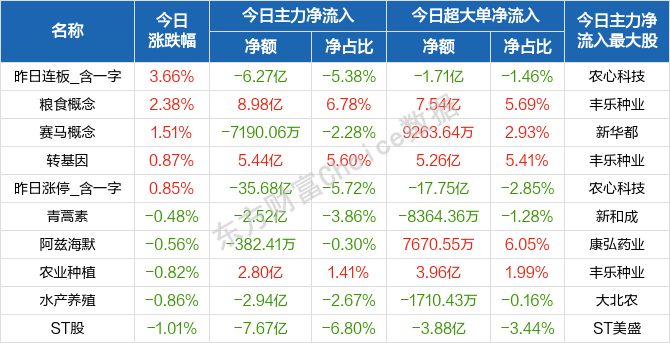

从盘面上来看,弱势之下,行业与概念板块几乎绿油油一片,仅有少数板块表现较为抗跌。在行业方面,保险板块“一枝独秀”;在题材股方面,粮食概念、赛马概念、转基因等逆势走强。

资金面上,人民银行8月24日公告称,为维护银行体系流动性合理充裕,2022年8月24日人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为2.0%,期限为7天。由于今日有20亿元逆回购到期,人民银行今日公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

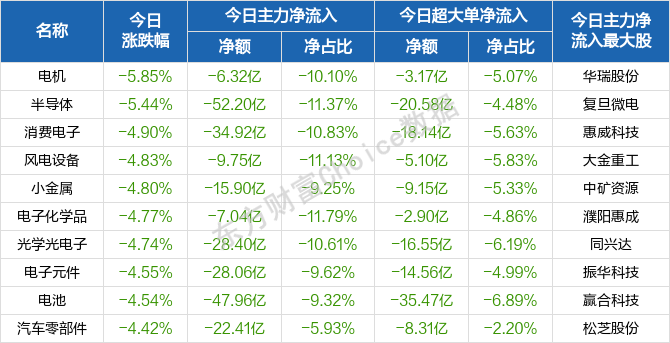

行业板块跌幅榜前十

概念板块涨幅榜前十

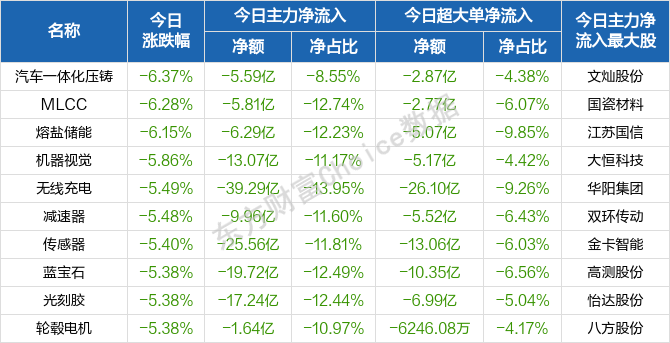

概念板块跌幅榜前十

个股监控

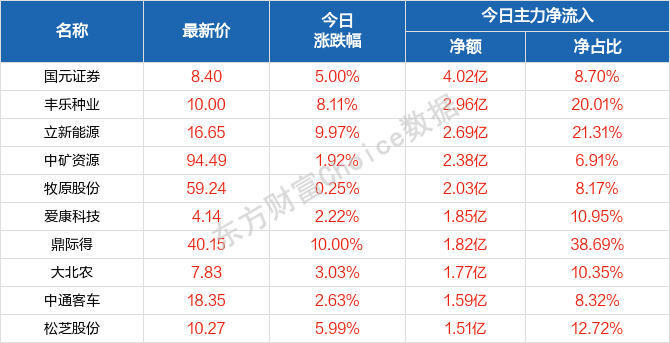

主力净流入前十

主力净流出前十

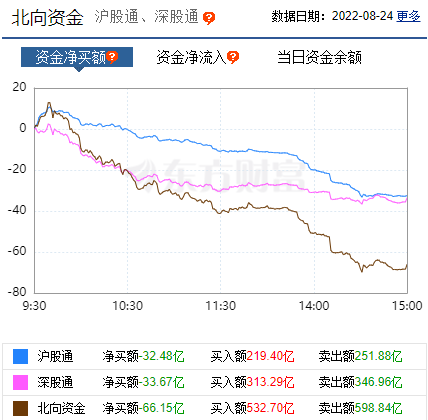

北向资金

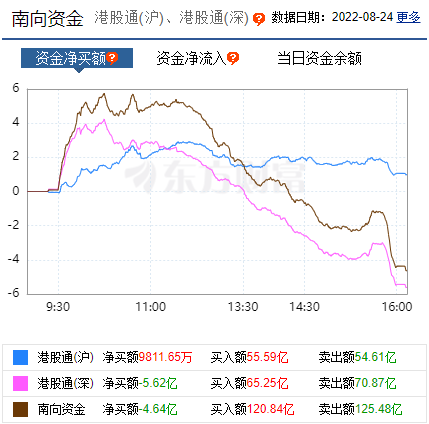

南向资金

消息面

1、据证券时报称,工信部办公厅、市场监管总局办公厅、国家能源局综合司发布关于促进光伏产业链供应链协同发展的通知。通知提出,各地工业和信息化、市场监管、能源主管部门要围绕碳达峰碳中和战略目标,科学规划和管理本地区光伏产业发展,积极稳妥有序推进全国光伏市场建设。统筹发展和安全,强化规范和标准引领,根据产业链各环节发展特点合理引导上下游建设扩张节奏,优化产业区域布局,避免产业趋同、恶性竞争和市场垄断。

2、据中国证券报消息,中证协表示,为落实《发布证券研究报告暂行规定》关于披露公司持股情况的要求,加强合规管理,经研究,证券公司发布对具体股票作出明确估值和投资评级的证券研究报告,公司持有该股票达到相关上市公司已发行股份1%以上的,应当在证券研究报告中向客户披露本公司持有该股票的具体情况(包括持股业务类别、持股量、锁定期等)和发布研报业务潜在的利益冲突风险,且在证券研究报告发布日及第二个交易日,不得进行与证券研究报告观点相反的交易。

3、据新京报消息,《北京城市副中心元宇宙创新发展行动计划(2022-2024年)》近日印发,力争通过3年的努力,将城市副中心打造成为以文旅内容为特色的元宇宙应用示范区:元宇宙技术创新应用能力明显提升,培育、引进100家以上元宇宙生态链企业,落地建成30项以上“元宇宙+”典型应用场景项目。

4、据北京商报称,8月24日,农业农村部答复十三届全国人大五次会议第5153号表示,将推动建设富硒农业全产业链标准化试验基地,加强标准集成应用和科普宣传。支持有关部门加强富硒农产品认证工作,培育和打造富硒农产品知名品牌,推动富硒农业高质量发展和农民持续增收。

机构观点

对于当前行情,容维证券表示,以宁德时代为首的新能源板块今天是杀跌的主要动力,宁德时代几乎以一己之力将创业板带崩,也说明当下市场的脆弱。3300点附近压力较大,而短期3200点下方又有一定支撑。机构赛道品种的表现将对股指运行至关重要,看明日能否有资金回流其中。对纯题材性炒作的个股要注意风险,操作上可以高抛低吸,不宜追高,控制好仓位为宜。

此前,山西证券分析,A股中长期看有收获结构性行情的基础,但短期来看,市场调整压力仍在,中报预期带来的短暂修复持续性存疑,A股中期大概率仍处于调整阶段。建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,短期可以关注受益于高温限电的公用事业和上游周期板块。

西部证券认为,当前市场核心矛盾依然是通胀与经济的拉锯战,虽然7月CPI上行幅度不及预期,但是趋势并未发生变化,随着金融数据的公布,下半年经济修复仍有颠簸。而随着M2-社融剪刀差达到高位,宽信用政策逐步推进,引导金融市场流动性逐步转向实体,与宏观经济强相关行业的预期正在发生变化,但实际效果仍然需要进一步观察。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,需要警惕短期波动率放大。

东方证券指出,从企业层面看,盈利仍处于弱修复期,地产信用风险有望缓解,但信心提振仍需要时间,因此A股短期继续震荡概率高,市场热点有望从成长股的炒作过度到价值股、逆境反转股,但从中期来看,成长股仍需要特别关注回落后的参与机会。

策略方面,光大证券提到,结构性的行情,焦点和机会总是很清晰的,关键在于敢不敢跟进。电力设备、消费电子这些目前机构共识度很强。此外,白酒、消费板块可以适当关注。

(文章来源:东方财富研究中心)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏