北溪管道月底“断气”三天的消息刺激欧洲能源价格暴涨,欧洲天然气期货价格不断刷新阶段高点,自今年3月以来首次突破3000美元/千立方米,涨幅达到20%,基准天然气期货升至往年同期15倍,德国电价史上首次突破每兆瓦时700欧元,美国天然气期货价格创下2008年来新高。

受此推动,盘面上天然气板块表现强势,德龙汇能午后直线拉升封板,拿下三连板,国新能源、长春燃气、新潮能源等涨停。

天然气作为化石能源中的一种,它的主要成分是甲烷(CH4),燃烧后几乎不会产生硫氧化物及粒状物等空气污染物。随着能源结构低碳化的发展,含碳量更低的天然气将取代石油成为主要能源。

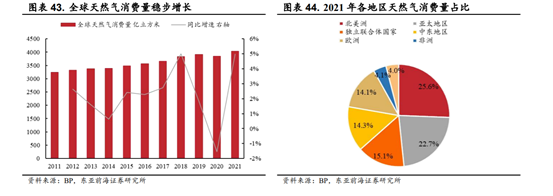

东亚前海证券分析师李子卓8月1日发布的研报中指出,2011-2021年全球天然气消费量的年均复合增长率为2.24%,呈现出稳步增长态势。从各地区消费量来看,2021年北美洲天然气消费量最大,占全球总消费量的比例为25.6%。

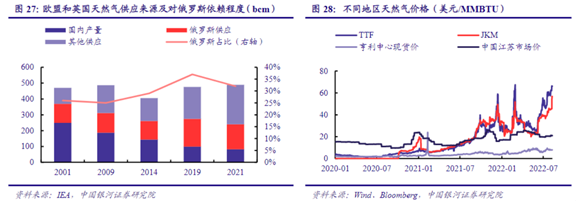

中国银河证券分析师任文坡8月17日发布的研报指出,据IEA数据显示,2001-2021年,欧盟和英国对俄罗斯天然气依赖度整体趋于增加。2021年俄罗斯天然气供应占欧盟和英国总供应量的32%,较2001年提高了6个百分点。俄乌冲突爆发后,欧盟对俄罗斯能源实施制裁,导致天然气供应严重短缺、价格暴涨。

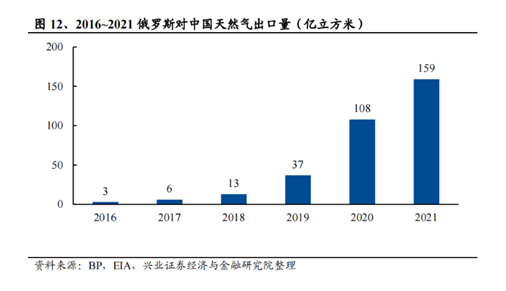

兴业证券分析师蔡屹4月14日发布的研报指出,在地缘政治因素影响下,俄罗斯将增加对中国天然气出口,以减少对欧洲天然气客户的依赖。俄罗斯通过西伯利亚管道向中国供应天然气,该管道于2019年12月开始输送供应,最终达到每年380亿方,累计合同期30年。根据EIA的数据,2021年俄罗斯共向中国出口159亿方天然气,同比增长47%,其中约100亿方通过西伯利亚管道输送。

根据《中国“十四五”天然气消费趋势分析》的预测,由于能源转型的任务依然繁重,天然气将承担重要桥梁作用,预计2025年消费量可以达到4200亿方以上,2035年可以达到6000亿方以上。华泰证券分析师王玮嘉7月19日发布的研报中指出,22-25年国内天然气需求有望保持8%左右CAGR。

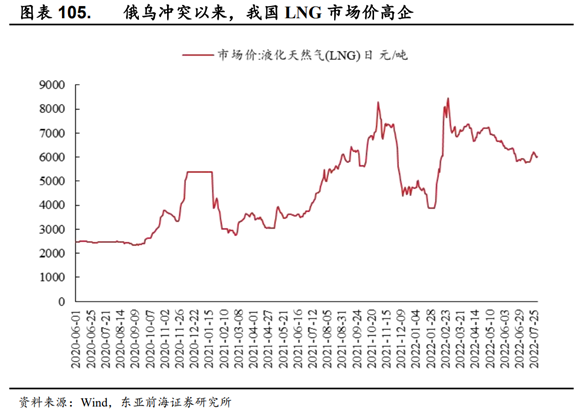

李子卓指出,外盘天然气涨价或带动我国燃气价格上行。自俄乌冲突以来,我国LNG价格高涨。截至2022年7月29日,我国LNG市场价达6006元/吨,较2022年2月初上升55.33%,未来我国天然气价格或将持续提升。一方面,里海天然气资源是我国重要的天然气来源,俄乌战争之下,欧洲加速推进里海项目管道输送能力的扩容以及土耳其-希腊-意大利管道项目的建设,或将拉动里海天然气需求提升,进而导致输往中国的天然气价提升。另一方面,欧洲加紧寻求天然气供应导致LNG贸易量加大,LNG船供不应求将进一步加剧LNG市场供应紧张情况。

此外,李子卓亦指出,国内天然气消费保持稳定增速,进口套利走阔。2021年我国天然气需求保持快速增长,表观消费量3670.6亿方,同比增长12.7%。但2022年以来需求增速放缓,1-6月份,生产天然气1096亿立方米,同比增长4.9%;进口天然气5357万吨,同比下降10.45%;表观需求同比仅是微增。以7月份41.58美元/百万英热的LNG进口均价,折合16292元/吨,远高于目前国内市场的现货价格,连续3月价差扩大。

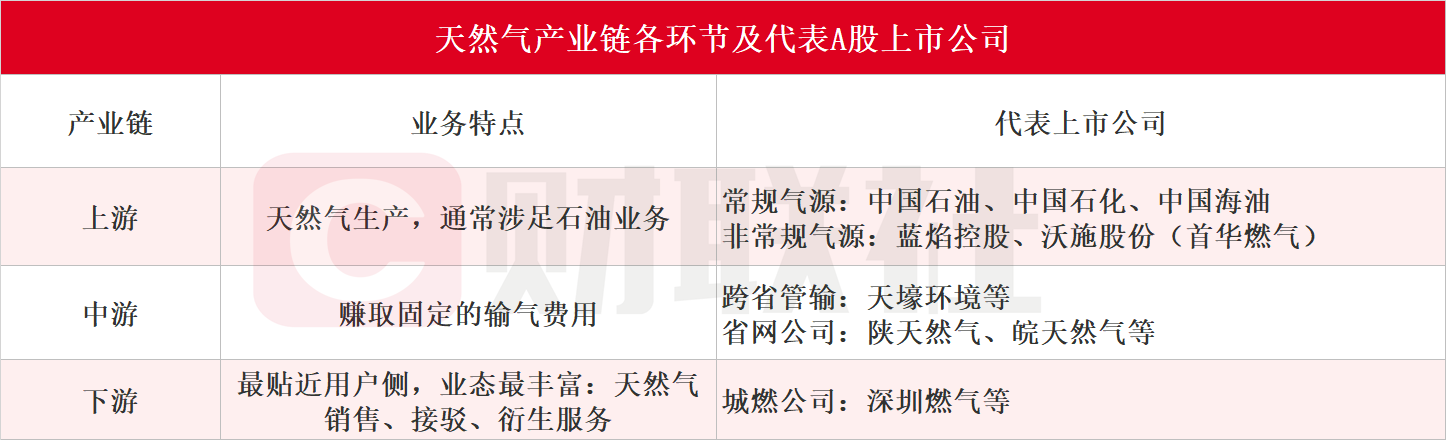

产业链方面,国泰君安分析师于鸿光7月20日发布的研报指出,天然气产业链分工明确,上游为气源公司,如中国石油、中国石化、蓝焰控股、沃施股份等;中游为跨省管输公司如天壕环境,以及省网公司如陕天然气和皖天然气;下游为城燃公司,如深圳燃气等。

根据国泰君安研报整理

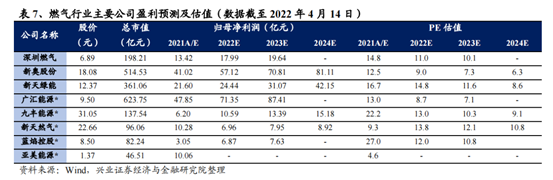

于鸿光认为,基础设施完善、城镇化水平提升和环保因素的三重红利下,天然气行业快速发展,龙头城燃公司率先异地布局,项目数量及市占率持续提升,推荐深圳燃气。李子卓判断,海外天然气价格持续高企,国内燃气企业未来或将受益,相关标的为天壕环境、广汇能源、新天然气。天风证券分析师郭丽丽8月16日发布的研报中指出,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,上游气源标的有望持续享受提价带来的盈利弹性。

蔡屹判断,天然气量价齐升背景下,拥有LNG接收站及气源端优势的公司将获益,如全产业链均衡配置的新奥股份,偏向上游弹性标的广汇能源,及海陆并举双气源的九丰能源,同时看好蓝焰控股和新天然气。

但是,于鸿光指出,天然气行业政策趋严,行业增速放缓。从产业链利润分配来看,上游涨价或压缩中下游利润。

(文章来源:财联社)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏