每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

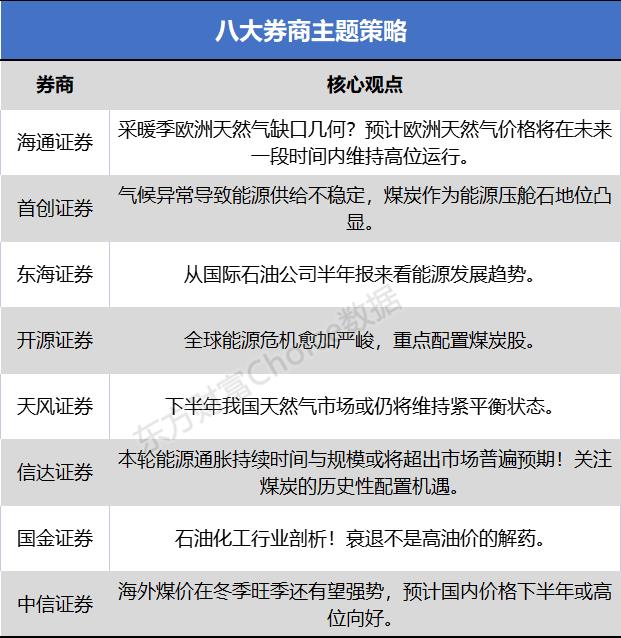

海通证券:采暖季欧洲天然气缺口几何?预计欧洲天然气价格将在未来一段时间内维持高位运行

假设未来北溪1号保持20%负荷,美国自由港在2022年年底才完全复产,且欧洲在10月前将储气库填充至90%,则2022年三、四季度欧洲天然气供需缺口将达100亿立方米左右。在极端情况下,如果俄罗斯完全停止天然气供应,预计正常冬季情况下欧盟天然气供需缺口将达300亿立方米,较冷冬季情况下供需缺口将达450亿立方米。预计欧洲天然气价格将在未来一段时间内维持高位运行。

投资建议来看,欧洲天然气价格可能在未来一段时间维持高位运行,建议关注:(1)新奥股份、广汇能源、九丰能源等;(2)具有接驳和输送能力的城燃龙头:新奥能源、华润燃气、昆仑能源等;(3)具有页岩气勘探和开采能力的公司:岳阳兴长、中国石化、中国石油等。

首创证券:气候异常导致能源供给不稳定 煤炭作为能源压舱石地位凸显

后期稳增长政策推动需求向好,全球能源供需紧张局势下煤价维持高位,继续看好稀缺优质焦煤资源价格大幅反弹机会。

气候异常导致能源供给不稳定,煤炭作为能源压舱石地位凸显。近期持续的高温天气席卷全球,我国多地区连续多日最高气温超过40℃以上。除此之外作为水电资源最丰富的四川省受历史同期最高温、最少降雨量影响,水位大幅下降而引发水电发电供应严重不足。

全球气候异常导致能源供给结构出现不平衡。煤炭作为价廉质优的相对稳定的能源,在能源供给结构中的“压舱石”地位不可动摇。看好未来3-5 年煤炭消费总量稳定持续增长,行业估值进一步提升以及煤炭企业业绩的大幅增长。投资建议来看,关注陕西煤业、兖矿能源、平煤股份、山西焦煤。

东海证券:从国际石油公司半年报来看能源发展趋势

国际石油公司受益于油气价格飞涨,营收及现金流显著改善。但同时也出于保障能源安全需要,资本开支纪律性出现边际松动,上游投资有所增加,同时需要兼顾可再生能源、碳中和战略需求。石油公司坚持逆周期投资,叠加分红改善和股票回购维持股价,表现负债率和负债绝对值增加。投资建议:建议关注国内具有上游油气资源的中国石油、中国海油;油服行业龙头中海油服、海油工程;LNG 及煤炭相关标的广汇能源、新奥股份等;具备新能源关键材料产能的卫星化学、东方盛虹。

开源证券:全球能源危机愈加严峻 重点配置煤炭股

全球能源危机形势愈加严峻,欧盟在制裁俄罗斯部分化石能源法案生效后,再叠加气候等原因,导致一系列问题出现,欧洲电价出现了巨幅上涨;此外,中国也遭受着气候变化带来的一系列影响,全国高温天气持续,干旱导致水电等清洁能源发电量大幅下滑,导致限电情况出现,四川省限电现象尤为严重。在面临俄乌冲突导致的能源危机,叠加全球气候因素,能源结构之间的不平衡与错配,进一步加剧了危机形势,未来全球主要国家需要对此进行一次深刻的反思。国内有望见到火电和煤炭的地位仍将成为能源安全的最终屏障。

当前影响煤炭板块仍属于“供紧需增”的基本面,叠加能源危机的演绎,煤价仍有向上动能,可顺势做多煤炭板块。海外及非电煤弹性受益标的:兖矿能源、兰花科创;年度长协比例提升不受政策影响的受益标的:中国神华、中煤能源、陕西煤业、晋控煤业、电投能源;能源转型受益标的:华阳股份、美锦能源、靖远煤电;焦煤需求预期改善逻辑受益标的:山西焦煤、平煤股份;高成长标的:广汇能源。

天风证券:如何把握2022年下半年天然气板块投资机会?

展望下半年的供需形势,我们认为下半年我国天然气市场或仍将维持紧平衡状态。供给侧:LNG 进口或延续上半年的低迷状态。受到俄罗斯减少对欧天然气供应量以及东北亚补库需求提升的影响,今年冬季国际天然气价格或将持续高位运行。较高的国际气价将持续打压国内LNG 进口热情,下半年LNG 进口量或将维持负增长。需求侧:在保供调峰及供暖需求的带动下,预计下半年整体需求量将与上半年持平或略好于上半年。根据好气网预测,2022 年全年天然气需求量在3800 亿方左右,同比增速为2%。

投资建议来看,重视上游气源标的与强α个股。对于上游气源标的而言,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,上游标的有望持续享受提价带来的盈利弹性。重点推荐标的【新天然气】,建议关注【蓝焰控股】【首华燃气】;此外,长期重点推荐天然气一体化标的【新奥股份】。

信达证券:本轮能源通胀持续时间与规模或将超出市场普遍预期!关注煤炭的历史性配置机遇

我们认为本轮能源通胀持续时间与规模或将超出市场普遍预期,预计2-3 年内,煤炭价格中枢将持续上行。在能源大通胀逻辑下,把握高壁垒、高现金、高分红的优质煤炭企业,迎接煤炭板块一轮业绩与估值双升的历史性行情。

投资建议来看,我们继续全面看多煤炭板块,建议继续关注煤炭的历史性配置机遇。自下而上重点关注两条主线:一是内生外延增长空间大、资源禀赋优、公司治理优的兖矿能源、陕西煤业、中国神华、中煤能源等;二是全球资源特殊稀缺、有成长空间的优质炼焦公司平煤股份、盘江股份、淮北矿业、山西焦煤等。

国金证券:石油化工行业剖析!衰退不是高油价的解药

不论是“衰退预期”还是真的发生衰退,价格下跌反而是持续配置化石能源资产的良机,而非卖出。我们要强调的是,在化石能源供应问题不得到根本解决的情况下,石油(煤炭天然气)的长期高价是确定性事件,潜在需求下滑带来的价格走弱不改长期走强趋势,除非经济永远衰退再不复苏,而且OPEC+完全具备通过减产来低消需求下滑或者对冲伊朗出口增加的能力。过去两年的“疫情-复苏”过程已经充分证明了在供应紧缺的环境下,需求不足确有可能压制价格,但是边际需求一旦回暖可以随时点燃涨价,成品油裂解价差在今年2 季度因为欧美出行需求复苏一度飙涨超过7 倍就是典型例子,而且在俄气供应收缩的情况下,北半球今年夏季的历史性高温带来的能耗需求增加又导致欧洲电价一度飙涨数倍,进一步证明了供应问题才是高油(煤气)价的核心驱动,供应问题的本质又是欧美激进的“双碳”政策导致的新旧能源替代过程中的青黄不接。因此仅靠打压需求即使短期对价格有所压制,但是中长期终将面临巨大反弹。

中信证券:海外煤价在冬季旺季还有望强势 预计国内价格下半年或高位向好

短期市场情绪正逐步恢复,水电出力下降及高温天气的持续,催化煤炭需求改善。我们继续看好下半年国内煤炭需求的环比扩张,稳增长等政策预期也有望带动行业中期需求,叠加海外煤价在冬季旺季还有望强势,预计国内价格下半年或高位向好。我们建议持续关注低估值龙头公司,陕西煤业、兖矿能源、电投能源、潞安环能、山西焦煤,以及积极向新能源转型的华阳股份。

(文章来源:东方财富研究中心)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏