每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

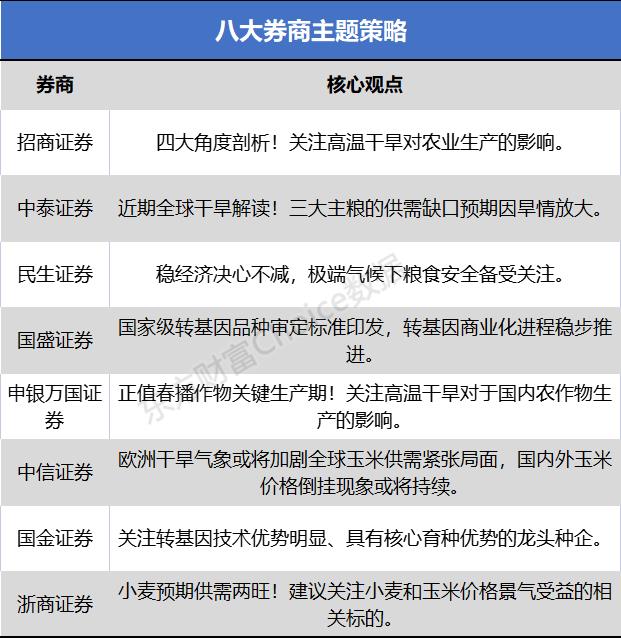

招商证券:四大角度剖析!关注高温干旱对农业生产的影响

关注高温干旱对农业生产的影响。从今年6月13日开始至今的区域性高温事件综合强度已达到1961 年有完整气象观测记录以来最强。同时,叠加降水偏少影响,长江流域出现罕见旱情。农业生产对高温干旱等极端气候较为敏感,具体来看:1)生猪方面,持续高温天气或引起生猪的热应激反应、影响生猪的生产性能,极端情况下或直接导致生猪死亡率提升。2)种植方面,当前正处秋粮作物产量形成的关键期,高温干旱气候或致秋粮减产。3)饲料方面,高温限电或从生产时间缩短以及原料采购难度加大两个方面降低饲料企业生产能力。4)蔬菜方面,高温干旱天气或对局部地区蔬菜的正常生长造成一定影响、导致蔬菜产量下降。但考虑到蔬菜生长周期较短,后续如果降温,蔬菜供应或将恢复正常。

持续高温干旱或降低生猪养殖效率、导致粮食减产、降低饲料企业生产能力,对蔬菜生产的影响或有限。重点推荐生猪和种植板块。对于生猪:预计22Q3 供需结构持续改善有望支撑猪价维持强势,成本改善加持下,猪企22Q3 有望实现扭亏。建议继续加配生猪养殖板块。标的选择方面:1)首选已经多轮周期验证过成本优势及扩张能力的牧原股份;2)经营已现拐点的温氏股份等;3)扩张确定性高的性价比小猪巨星农牧等。

对于种植:种企阵型名单发布,头部种企有望获政策倾斜。农业农村部印发《关于扶持国家种业阵型企业发展的通知》。其中,农作物种业包括隆平高科、登海种业、荃银高科、金色农华、农发种业等。我们认为,发布种业企业阵型名单是种业振兴战略的重要一环,头部种企有望获政策倾斜。转基因商业化渐行渐近,性状公司及部分品种公司均有望受益。此外,地缘政治、油价及农资价格高企、政策引导、天气扰动等多因素影响下,国内外粮价仍有望高位运行,种植链景气持续可期。继续推荐苏垦农发、登海种业、隆平高科、大北农等。

中泰证券:近期全球干旱解读!三大主粮的供需缺口预期因旱情放大

中国、欧洲、美国高温少雨的局面大概率延续至收获季,受灾作物的产量损失难以追回且有扩大风险。中国旱灾最为严重的是水稻,我们预计其今年减产已成定局;夏玉米受灾面积小,但东北多雨以及面积下滑叠加下,新季产量确定性下滑。三大主粮的供需缺口预期因旱情放大。考虑产量占比、贸易流的地位,欧洲旱情对全球玉米、葵花籽、橄榄影响最大,价格有上行风险。美国玉米、棉花产量预期因旱情调低。

2022/2023年度预计将是国内粮食市场连续第五年产不足需的年份,国内外的旱情或将拉大缺口,特别是近5 年粮食储备连年下降,叠加养殖需求恢复,新年度玉米、小麦、稻谷的价格仍存在上涨动能。考虑持续时间以及幅度预期,水稻的潜力最大。

粮价上涨对业绩有正向带动,推荐自主种植小麦、水稻的苏垦农发,以及水田出租占比高的北大荒;粮价上涨带动种子需求提高,建议关注兼具转基因技术以及稻种占比高的荃银高科等;葵花籽油、橄榄油的减产对本土高端油品的市场推广带来良好机遇,叠加原料价格下行趋势,建议关注道道全、金龙鱼。

民生证券:稳经济决心不减 极端气候下粮食安全备受关注

极端气候下,粮食安全备受关注。第一、国内外极端干旱天气下农产品面临减产风险。美国而言,根据帕尔默干旱指数,截至7 月,严重至极端干旱天气已经影响了美国约33%的地区。美国前十大主产区中的玉米、大豆受干旱影响的比例约为23%和13%,春小麦受影响比例较低。国内而言,秋粮作物约占我国全年粮食产量的四分之三,是粮食安全的重中之重。在高温干旱天气持续一个多月后,当前南方水稻主产区秋旱严重,部分出现禾苗枯萎的情况。

第二、USDA 发布8 月供需报告。22/23 年全球小麦供应增加、消费增加、库存略减。就美国而言,小麦22/23 年供给25.53 亿蒲式耳,较7 月预期+200 万蒲式耳,需求19.43 亿蒲式耳,较7 月预期+3100 万蒲式耳。玉米22/23 年供给159.13 亿蒲式耳,较7 月预期-1.27 亿蒲式耳,需求145.25 亿蒲式耳,较7 月预期-4500 万蒲式耳。大豆22/23 年供给144.79 亿蒲式耳,较7 月预期-2.50亿蒲式耳,需求126.65 亿蒲式耳,较7 月预期持平。

国盛证券:国家级转基因品种审定标准印发 转基因商业化进程稳步推进

国家级转基因品种审定标准印发,转基因商业化进程稳步推进。受国际形势、气候因素等影响,国际粮价持续高位震荡,粮食安全与种业振兴重要性持续提升。近年来行业政策密集出台鼓励种业行业研发创新,行业竞争格局有望持续优化,6 月8 日国家级转基因大豆玉米品种审定标准印发,商业化落地将带来行业扩容,长期布局机会凸显,具有优势大品种以及研发优势行业龙头有望受益,建议关注:登海种业、荃银高科、大北农、隆平高科。

申银万国证券:正值春播作物关键生产期!关注高温干旱对于国内农作物生产的影响

近期中国南方部分省份面临持续高温干旱,其对主要农作物生产的影响几何?6月中旬以来,我国主要南方城市气温迅速升高,7月中旬后再次攀升,平均气温相比往年有所上升。中部及南方地区平均气温显著偏高,且高温持续时间长,极值高。

近30 天以来,我国中部及南方地区气温显著高于全国平均气温。中部及南方地区干旱现象严重,重度及以上气象干旱范围明显加大。8 月1 日,我国重度及以上气象干旱地区主要集中在新疆、西藏、内蒙古及四川等地区,总体范围相对较小;截至8 月20 日,重度及以上气象干旱范围呈现南移趋势,中部及南方地区重度及以上气象干旱范围明显扩大。本次高温与干旱给部分地区的粮食与农作物生产带来了一定的不利影响。

由于本次高温干旱基本上覆盖了国内主要的水稻种植区,部分夏玉米区以及主要的棉花种植区,对于相关作物的生长已经形成了一定影响:①黄淮西部、南部,陕西南部等地区夏玉米正处于抽雄吐丝期,是产量形成的关键期,高温叠加干旱将显著影响结实率。②新疆东部地区的棉花正处于开花结铃期,高温将会显著抑制棉花生长,易导致花粉粒败育,影响棉花授粉,加重蕾、花、铃脱落,阻碍同化物质输送,致使棉铃充实度较差,影响皮棉质量。③四川盆地东部至长江中下游地区的水稻正处于孕穗、抽穗(黄淮地区)、灌浆(江淮地区)的关键时期。

高温对于处在不同阶段的水稻均会产生较为严重的影响,具体来看:(1)孕穗期: 高温会造成颖花退化,使不实粒增加。(2)抽穗期:高温造成花药的开裂率降低,花粉粒失活,导致不育花的数量增加造成受精障碍,严重影响结实率。(3)灌浆成熟期:会产生高温逼熟现象,充实度下降,导致粒重显著降低。整体来看,高温将影响水稻正常开花结实,造成空秕粒率上升而减产甚至绝收。

投资建议来看,关注高温干旱对于国内农作物生产的影响。正值春播作物关键生产期,部分农作物在高温的影响下可能出现减产甚至绝收的现象,将显著影响整体产量。相关农作物价格可能因为产量下降,亦或是减轻热害所需的种植成本上升影响下上涨,建议密切关注粮食种植板块,重点关注苏垦农发等。

中信证券:欧洲干旱气象或将加剧全球玉米供需紧张局面 国内外玉米价格倒挂现象或将持续

全球玉米产量预期下调,国内麦价持续坚挺。今年夏季,欧洲大部范围出现高温炎热天气。据欧洲干旱观测站最新数据,47%欧盟国家干旱等级处于“警告”状态。8 月USDA 供需报告下调全球(除中国)玉米产量预测629 万吨至9.09 亿吨。我们认为,欧洲干旱气象或将加剧全球玉米供需紧张局面,国内外玉米价格倒挂现象或将持续。近期海关总署公布最新粮食进出口数据,7 月粮食进口量环比下降、进口金额上涨,我们预计2022 年中国粮食进口量同比大幅增长可能性较低。建议关注粮食种植板块,推荐主营稻麦种植的优质标的苏垦农发。

国金证券:关注转基因技术优势明显、具有核心育种优势的龙头种企

根据USDA 8 月全球农产品供需预测报告显示,小麦、玉米期末库存消费比均有所下调,大豆虽略有增加但与往年仍处于低位,全球粮食格局依旧处于紧平衡,预计粮食价格仍将维持高位震荡,看好种植链景气度维持。国内:南方高温干旱持续,或影响粮食产量。目前,国内区域性高温干旱持续,对秋粮产量可能造成不利影响。水稻、玉米正处于对温度、降水最敏感的生长周期,高温干旱或引致农作物减产风险上升,后续建议持续关注全球干旱情况对粮食产量的影响。目前全球粮食供给依旧偏紧,全球粮食产业链不确定性风险增加,粮食安全受到国家的大力重视。随着国家大力推进种业技术发展,种子公司技术壁垒有望提升,转基因技术有望加速落地,我们建议关注转基因技术优势明显、具有核心育种优势的龙头种企。

浙商证券:小麦预期供需两旺!建议关注小麦和玉米价格景气受益的相关标的

小麦预期供需两旺,库存略降。供给:全球供应增加420万吨至10.56万吨,主要是产量提升到7.8亿吨,其中俄罗斯产量提高650万吨至8800万吨(面积与单产均提升),中国产量增加300万吨至1.38 万吨(面积提升),抵消了其他国家的减少量。

需求:预计2022/23年度全球贸易将增加320万吨至2.086亿吨,这是由于俄罗斯、澳大利亚、 乌克兰、加拿大和美国的出口增加,超过欧盟和阿根廷的出口下降。由于出口供应增加以及出口价格将保持竞争力的预期,俄罗斯的出口增加到创纪录的4200 万吨。预计2022/23 年度世界期末库存略有减少,至 2.673亿吨,并保持在六年来的最低水平。

投资建议来看,总体来看我们认为8 月USDA 利好玉米和小麦,利空大豆和油脂。建议关注小麦和玉米价格景气受益的相关标的如苏垦农发、登海种业和大北农,以及受益于油脂下行成本降低的道道全。

(文章来源:东方财富研究中心)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏